Nearshoring de cadeias de suprimentos: a mudança estrutural que redefiniu a produção global

Nearshoring de cadeias de suprimentos: a mudança estrutural que redefiniu a produção global

O sistema global não está apenas em colapso. Está se reconfigurando. Depois de décadas de otimização de custos, as empresas estão agora a reconstruir-se em torno da capacidade de sobrevivência. As cadeias de abastecimento de nearshoring já não são um ajuste táctico – são uma mudança estrutural na forma como o mundo produz, se movimenta e se expande. O que costumava ser uma questão de eficiência é agora uma questão de estabilidade operacional.

Se tem observado como os sistemas globais se tornaram cada vez mais frágeis – como uma única disrupção pode propagar-se em indústrias inteiras – então esta mudança parecerá menos uma surpresa e mais uma inevitabilidade.

Para uma perspectiva mais profunda sobre como surgiu esta fragilidade, ver:

Estratégias de resiliência da cadeia de suprimentos: a linha entre sua extinção e sua sobrevivência

Da eficiência global à resiliência regional

Durante 30 anos, a lógica foi simples:

- Produza onde é mais barato

- Mova mercadorias em todo o mundo

- Minimize o estoque

- Maximize as margens

Esse modelo criou escala. Mas também criou vulnerabilidade estrutural. Hoje, essa lógica está se invertendo.

As cadeias de abastecimento de nearshoring estão a emergir como o modelo dominante porque reduzem a exposição a:

- Conflito geopolítico

- Gargalos marítimos

- Volatilidade energética

- Tendências de interrupção da cadeia de abastecimento

Estamos passando da otimização global para a capacidade de sobrevivência regional.

Os novos impulsionadores das cadeias de suprimentos (2026 e além)

As regras mudaram. As cadeias de abastecimento não são mais impulsionadas apenas pelo custo. Eles agora são moldados porrestrições estratégicas e tecnológicas.

1. Inteligência Artificial e Infraestrutura de Dados

A IA tornou-se o cérebro operacional da logística moderna:

- Otimização de rota

- Inventário preditivo

- Coordenação autônoma

Mas a IA introduz uma dependência crítica:Energia. Até 2026, os data centers consumirão energia na escala de países inteiros.

Isso cria uma restrição difícil:A escala digital agora é limitada pela capacidade física de energia.

2. Nearshoring e Friendshoring

Produzir ao menor custo já não é lógico se introduzir risco sistémico.

As empresas estão mudando para:

- Nearshoring de cadeias de abastecimento(proximidade geográfica)

- Estratégias de amizade(alinhamento político)

O objetivo é claro:

- Cadeias de abastecimento mais curtas

- Exposição reduzida

- Tempos de resposta mais rápidos

Não se trata de otimização. É uma questão de controle.

3. Rastreabilidade e soberania de dados

A regulamentação está a redefinir o acesso ao mercado. As empresas devem agora garantir:

- Rastreabilidade total dos componentes

- Impacto ambiental mensurável

- Visibilidade digital de ponta a ponta

Sem integração, não há acesso aos mercados regulamentados. A opacidade não é mais tolerada. A rastreabilidade está se tornando uma infraestrutura.

Energia: a nova base da cadeia de abastecimento de energia

A energia sempre influenciou onde a produção acontece. Agora, determinaquem pode operar em tudo.

Dos hidrocarbonetos aos recursos críticos

O poder global está mudando de:

- Petróleo → lítio, cobalto, terras raras

- Rotas de transporte → controle de recursos

A geopolítica das baterias define agora o posicionamento industrial. Onde a energia e os materiais convergem, as indústrias crescem.

Descentralização vs. Concentração

Dois modelos estão surgindo:

Energia Fóssil (Concentrada)

- Dependente de pontos de estrangulamento críticos

- Altamente exposto a interrupções

Energia Renovável (Distribuída)

- Solar, eólica, hídrica

- Geograficamente flexível

- Permite novos centros industriais

Esta transição está a remodelar o mapa industrial.

Um exemplo concreto: a vantagem energética do Paraguai

Algumas regiões estão estruturalmente posicionadas para beneficiar desta mudança.

O Paraguai oferece uma rara “vantagem tripla”:

- Custos de eletricidade ultrabaixos:~$0,04–0,05 por kWh

- ~100% de energia renovável:entre os mais limpos do mundo

- Excedente de energia:produz mais do que consome

Isso é possibilitado por infraestrutura hidrelétrica, como:

- Barragem de Itaipu

- Barragem de Yacyretá

E cria uma capacidade crítica:Energia industrial exportável e escalável. Num sistema onde a energia define a viabilidade da produção, esta é uma vantagem estrutural – e não marginal.

A reconfiguração social e geopolítica

Esta transformação não é apenas tecnológica. É geopolítico.

Soberania Energética

Os países estão a avançar para proteger os seus próprios sistemas energéticos. A energia está se tornando:

- Uma prioridade nacional

- Um ativo estratégico

- Um pré-requisito para a continuidade industrial

Desigualdade de transição

Nem todas as regiões se adaptarão ao mesmo ritmo. Aqueles que não conseguem:

- digitalizar infraestrutura

- reduzir a exposição ao carbono

- integrar sistemas de cadeia de suprimentos

exclusão de risco das cadeias de valor globais.

Resumo da transformação (driver antigo x driver novo)

Driver antigo → Novo driver (2026)

- Mão de obra barata → Talento + Automação

- Transporte de petróleo → Minerais críticos

- Longas rotas globais →Redes de produção regionais

- Opacidade → Rastreabilidade

A energia não é mais um insumo. Está se tornando a porta de entrada para o mercado.

A visão que o mercado ainda não vê totalmente

Todas essas mudanças estão empurrando em uma direção:Regionalização da cadeia de abastecimento. Mas nem todas as regiões estão posicionadas para captar esta transformação. É aqui que um padrão mais profundo começa a surgir.

Uma região a ser observada nesta transição

Algumas regiões combinam múltiplas vantagens estruturais:

- Acesso a recursos críticos

- Energia renovável abundante

- Proximidade estratégica com os principais mercados

- Capacidade industrial subutilizada

A América Latina faz cada vez mais parte desta conversa. Mas o factor mais relevante não é apenas estrutural. Está operacional. Embora muitas economias tenham sido optimizadas para serem eficientes em ambientes estáveis, outras tiveram de operar sob constante volatilidade.

Isso cria capacidades que são difíceis de replicar:

- Adaptabilidade sob pressão

- Execução sem condições ideais

- Flexibilidade operacional

A região também concentra activos críticos — desde reservas de lítio e capacidade agrícola até ao acesso bio-oceânico — que reforçam ainda mais a sua relevância estrutural num mundo em regionalização.

Estas características estão se tornando cada vez mais relevantes no contexto dacadeias de abastecimento resilientes.

A direção é clara – a execução não é

O nearshoring está crescendo cerca de 15% ao ano. Não porque seja mais barato. Mas porque é mais viável.

Mas aqui está a lacuna:A maioria das empresas entende a mudança. Muito poucos sabem como executá-lo.

Eles não têm:

- Infraestrutura local

- Conhecimento operacional

- Velocidade para reconfigurar

- Acesso a redes regionais

E é aqui que começa a verdadeira separação – não entre aqueles que vêem a mudança, mas entre aqueles que conseguem traduzi-la em realidade operacional.

Para explorar como essa transformação se materializa na prática — e por que certas regiões estão se tornando estruturalmente centrais para o próximo sistema industrial — continue com: Soluções para a cadeia de suprimentos da América Latina: a nova espinha dorsal industrial de um mundo fragmentado

Existe uma janela estreita onde o posicionamento antes da disrupção ainda é possível – onde operar fora do conflito, com acesso a recursos, estrutura e talento, não é apenas um movimento defensivo, mas uma vantagem definidora.

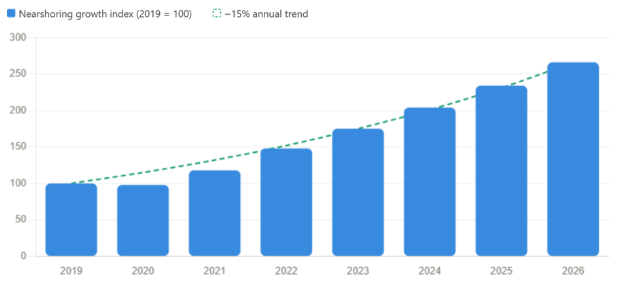

Índice de Crescimento de Nearshoring (2019 – 2026)

Este gráfico ilustra uma tendência ascendente significativa na regionalização das cadeias de abastecimento, focando especificamente no crescimento do nearshoring.

Os dados mostram uma taxa de crescimento anual constante. Após uma ligeira queda em 2020, o índice aumentou consistentemente de um valor base de 100 em 2019 para mais de 250 em 2026. Este rápido desenvolvimento destaca uma mudança estrutural global em que as empresas dão cada vez mais prioridade à viabilidade operacional e à resiliência em detrimento da simples optimização de custos.

A mudança estrutural em direção ao nearshoring na América Latina é apoiada por pesquisas institucionais de ponta.O J.P. Morgan Private Bank identifica a reconfiguração das cadeias de abastecimento globais como uma enorme oportunidade para a região, citando fluxos recordes de IDE e o crescente investimento em infraestruturas como indicadores de uma dinâmica sustentada.

Perguntas frequentes

O que são cadeias de abastecimento de nearshoring?

As cadeias de abastecimento de proximidade envolvem a deslocalização da produção para mais perto dos principais mercados para reduzir o risco, melhorar a capacidade de resposta e aumentar a resiliência operacional.

Por que as empresas estão se afastando das cadeias de abastecimento globais?

Porque as cadeias de abastecimento globais estão altamente expostas a perturbações, riscos geopolíticos e rotas logísticas longas e frágeis.

Qual é a diferença entre nearshoring e friendshoring?

O nearshoring concentra-se na proximidade geográfica, enquanto o friendshoring prioriza o alinhamento político e a estabilidade entre os países.

Quais são os benefícios das cadeias de abastecimento de nearshoring?

O nearshoring permite entregas mais rápidas, redução da exposição ao risco, melhor controlo da cadeia de abastecimento e maior resiliência em ambientes globais instáveis.