Cadenas de suministro de nearshoring: el cambio estructural que redefine la producción global

Cadenas de suministro de nearshoring: el cambio estructural que redefine la producción global

El sistema global no sólo se está desmoronando. Se está reconfigurando. Después de décadas de optimizar los costos, las empresas ahora se están reconstruyendo en torno a la capacidad de supervivencia. La deslocalización de las cadenas de suministro ya no es un ajuste táctico: es un cambio estructural en la forma en que el mundo produce, se mueve y escala. Lo que solía ser una cuestión de eficiencia ahora es una cuestión de estabilidad operativa.

Si ha estado observando cuán cada vez más frágiles se han vuelto los sistemas globales (cómo una sola disrupción puede afectar a industrias enteras), entonces este cambio se sentirá menos como una sorpresa y más como una inevitabilidad.

Para una perspectiva más profunda sobre cómo surgió esta fragilidad, ver:

De la eficiencia global a la resiliencia regional

Durante 30 años, la lógica fue simple:

- Producir donde sea más barato

- Mueve mercancías por todo el mundo

- Minimizar el inventario

- Maximizar márgenes

Ese modelo creó escala. Pero también creó vulnerabilidad estructural. Hoy, esa lógica se está invirtiendo.

Las cadenas de suministro de nearshoring están emergiendo como el modelo dominante porque reducen la exposición a:

- Conflicto geopolítico

- Puntos de estrangulamiento marítimos

- Volatilidad energética

- Tendencias de interrupción de la cadena de suministro

Estamos pasando de la optimización global a la supervivencia regional.

Los nuevos impulsores de las cadenas de suministro (2026 y más allá)

Las reglas han cambiado. Las cadenas de suministro ya no están impulsadas únicamente por los costos. Ahora están formados porlimitaciones estratégicas y tecnológicas.

1. Inteligencia artificial e infraestructura de datos

La IA se ha convertido en el cerebro operativo de la logística moderna:

- Optimización de ruta

- Inventario predictivo

- Coordinación autónoma

Pero la IA introduce una dependencia crítica:Energía. Para 2026, los centros de datos consumirán energía a escala de países enteros.

Esto crea una restricción estricta:La escala digital ahora está limitada por la capacidad de energía física.

2. Nearshoring y Friendshoring

Producir al menor costo ya no es lógico si introduce un riesgo sistémico.

Las empresas están cambiando hacia:

- Cadenas de suministro de nearshoring(proximidad geográfica)

- Estrategias de amistad(alineación política)

El objetivo es claro:

- Cadenas de suministro más cortas

- Exposición reducida

- Tiempos de respuesta más rápidos

No se trata de optimización. Se trata de control.

3. Trazabilidad y soberanía de los datos

La regulación está redefiniendo el acceso al mercado. Las empresas ahora deben garantizar:

- Trazabilidad total de los componentes.

- Impacto ambiental medible

- Visibilidad digital de extremo a extremo

Sin integración no hay acceso a mercados regulados. Ya no se tolera la opacidad. La trazabilidad se está convirtiendo en infraestructura.

Energía: la nueva base de la energía de la cadena de suministro

La energía siempre ha influido en el lugar donde se produce la producción. Ahora, determina¿Quién puede operar?.

De los hidrocarburos a los recursos críticos

El poder global está pasando de:

- Petróleo → litio, cobalto, tierras raras

- Rutas de transporte → control de recursos

La geopolítica de las baterías define ahora el posicionamiento industrial. Donde convergen la energía y los materiales, las industrias escalan.

Descentralización vs. Concentración

Están surgiendo dos modelos:

Energía Fósil (Concentrada)

- Dependiente de puntos críticos de estrangulamiento

- Altamente expuesto a la disrupción

Energía Renovable (Distribuida)

- Solar, eólica, hidroeléctrica

- Geográficamente flexible

- Permite nuevos centros industriales

Esta transición está remodelando el mapa industrial.

Un ejemplo concreto: la ventaja energética de Paraguay

Algunas regiones están estructuralmente posicionadas para beneficiarse de este cambio.

Paraguay ofrece una rara “triple ventaja”:

- Costos de electricidad ultrabajos:~$0,04–0,05 por kWh

- ~100% energía renovable:entre los más limpios del mundo

- Excedente de energía:produce más de lo que consume

Esto es posible gracias a infraestructura hidroeléctrica como:

- Represa de Itaipú

- Presa de Yacyretá

Y crea una capacidad crítica:Energía industrial exportable y escalable. En un sistema donde la energía define la viabilidad de la producción, ésta es una ventaja estructural, no marginal.

La reconfiguración social y geopolítica

Esta transformación no es sólo tecnológica. Es geopolítico.

Soberanía Energética

Los países están tomando medidas para asegurar sus propios sistemas energéticos. La energía se está convirtiendo en:

- Una prioridad nacional

- Un activo estratégico

- Un requisito previo para la continuidad industrial

Desigualdad de transición

No todas las regiones se adaptarán al mismo ritmo. Quienes no logren:

- digitalizar la infraestructura

- reducir la exposición al carbono

- integrar los sistemas de la cadena de suministro

exclusión del riesgo de las cadenas de valor globales.

Resumen de la transformación (conductor antiguo frente a conductor nuevo)

Conductor antiguo → Conductor nuevo (2026)

- Mano de obra barata → Talento + Automatización

- Transporte de petróleo → Minerales críticos

- Rutas globales largas →Redes de producción regionales

- Opacidad → Trazabilidad

La energía ya no es un insumo. Se está convirtiendo en la puerta de entrada al mercado.

La información que el mercado aún no ve en su totalidad

Todos estos cambios están empujando en una dirección:Regionalización de la cadena de suministro. Pero no todas las regiones están en condiciones de captar esta transformación. Aquí es donde comienza a surgir un patrón más profundo.

Una región a seguir en esta transición

Algunas regiones combinan múltiples ventajas estructurales:

- Acceso a recursos críticos

- Abundante energía renovable

- Proximidad estratégica a los principales mercados.

- Capacidad industrial subutilizada

América Latina es cada vez más parte de esta conversación. Pero el factor más relevante no es sólo estructural. Está operativo. Si bien muchas economías optimizaron su eficiencia en entornos estables, otras han tenido que operar bajo una volatilidad constante.

Esto crea capacidades que son difíciles de replicar:

- Adaptabilidad bajo presión

- Ejecución sin condiciones ideales.

- Flexibilidad operativa

La región también concentra activos críticos –desde reservas de litio y capacidad agrícola hasta acceso bioceánico– que refuerzan aún más su relevancia estructural en un mundo en proceso de regionalización.

Estas características son cada vez más relevantes en el contexto decadenas de suministro resilientes.

La dirección es clara, la ejecución no.

El nearshoring está creciendo aproximadamente un 15% anualmente. No porque sea más barato. Sino porque es más viable.

Pero aquí está la brecha:La mayoría de las empresas comprenden el cambio. Muy pocos saben ejecutarlo..

Les falta:

- Infraestructura local

- Conocimiento operativo

- Velocidad para reconfigurar

- Acceso a redes regionales

Y aquí es donde comienza la verdadera separación, no entre quienes ven el cambio, sino entre quienes pueden traducirlo en una realidad operativa.

Para explorar cómo esta transformación se materializa en la práctica y por qué ciertas regiones se están volviendo estructuralmente centrales para el próximo sistema industrial, continúe con: Soluciones para la cadena de suministro en América Latina: la nueva columna vertebral industrial de un mundo fragmentado

Existe un estrecho margen en el que todavía es posible posicionarse antes de la disrupción, en el que operar fuera del conflicto, con acceso a recursos, estructura y talento, no es sólo una medida defensiva, sino una ventaja definitoria.

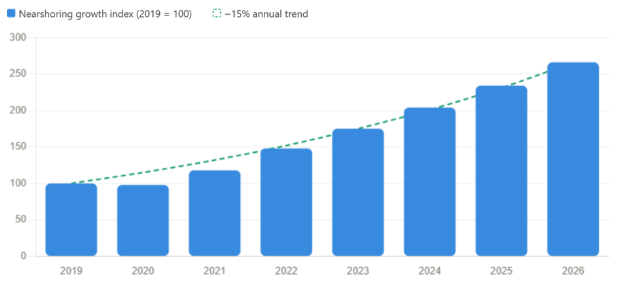

Índice de crecimiento del nearshoring (2019 – 2026)

Este gráfico ilustra una importante tendencia al alza en la regionalización de las cadenas de suministro, centrándose específicamente en el crecimiento de la deslocalización.

Los datos muestran una tasa de crecimiento anual constante. Tras una ligera caída en 2020, el índice ha aumentado constantemente desde un valor base de 100 en 2019 a más de 250 en 2026. Este rápido desarrollo pone de relieve un cambio estructural global en el que las empresas priorizan cada vez más la viabilidad operativa y la resiliencia sobre la simple optimización de costos.

El cambio estructural hacia el nearshoring en América Latina está respaldado por importantes investigaciones institucionales.J.P. Morgan Private Bank identifica la reconfiguración de las cadenas de suministro globales como una gran oportunidad para la región, citando entradas récord de IED y una creciente inversión en infraestructura como indicadores de un impulso sostenido..

Preguntas frecuentes

¿Qué son las cadenas de suministro de nearshoring?

La deslocalización de las cadenas de suministro implica reubicar la producción más cerca de mercados clave para reducir el riesgo, mejorar la capacidad de respuesta y aumentar la resiliencia operativa.

¿Por qué las empresas se están alejando de las cadenas de suministro globales?

Porque las cadenas de suministro globales están muy expuestas a perturbaciones, riesgos geopolíticos y rutas logísticas largas y frágiles.

¿Cuál es la diferencia entre nearshoring y friendshoring?

El nearshoring se centra en la proximidad geográfica, mientras que el friendshoring prioriza la alineación política y la estabilidad entre países.

¿Cuáles son los beneficios de la deslocalización de las cadenas de suministro?

El nearshoring permite una entrega más rápida, una menor exposición al riesgo, un mejor control de la cadena de suministro y una mayor resiliencia en entornos globales inestables.