Nearshoring-Lieferketten: Der Strukturwandel, der die globale Produktion neu definiert

Nearshoring-Lieferketten: Der Strukturwandel, der die globale Produktion neu definiert

Das globale System bricht nicht einfach zusammen. Es wird neu konfiguriert. Nach jahrzehntelanger Optimierung der Kosten orientieren sich Unternehmen nun an der Überlebensfähigkeit. Nearshoring-Lieferketten sind keine taktische Anpassung mehr – sie sind ein struktureller Wandel in der Art und Weise, wie die Welt produziert, sich bewegt und skaliert. Was früher eine Frage der Effizienz war, ist heute eine Frage der Betriebsstabilität.

Wenn Sie beobachtet haben, wie zunehmend fragile globale Systeme geworden sind – wie sich eine einzelne Störung auf ganze Branchen auswirken kann – dann wird sich dieser Wandel weniger wie eine Überraschung, sondern eher wie eine Unvermeidlichkeit anfühlen.

Für einen tieferen Einblick in die Entstehung dieser Fragilität siehe:

Von globaler Effizienz zu regionaler Resilienz

30 Jahre lang war die Logik einfach:

- Produzieren Sie dort, wo es am günstigsten ist

- Bewegen Sie Waren auf der ganzen Welt

- Lagerbestand minimieren

- Maximieren Sie die Margen

Dieses Modell hat Maßstab geschaffen. Aber es führte auch zu struktureller Verwundbarkeit. Heute kehrt sich diese Logik um.

Nearshoring-Lieferketten erweisen sich als das vorherrschende Modell, da sie die Gefährdung durch Folgendes verringern:

- Geopolitischer Konflikt

- Engpässe auf See

- Energievolatilität

- Trends zur Unterbrechung der Lieferkette

Wir bewegen uns von der globalen Optimierung zur regionalen Überlebensfähigkeit.

Die neuen Treiber der Lieferketten (2026 und darüber hinaus)

Die Regeln haben sich geändert. Lieferketten werden nicht mehr ausschließlich von den Kosten bestimmt. Sie sind jetzt geprägt vonstrategische und technologische Zwänge.

1. Künstliche Intelligenz und Dateninfrastruktur

KI ist zum operativen Gehirn der modernen Logistik geworden:

- Routenoptimierung

- Vorausschauendes Inventar

- Autonome Koordination

Aber KI bringt eine entscheidende Abhängigkeit mit sich:Energie. Bis 2026 verbrauchen Rechenzentren so viel Energie wie ganze Länder.

Dadurch entsteht eine harte Einschränkung:Die digitale Skalierung wird nun durch die physische Energiekapazität begrenzt.

2. Nearshoring und Friendshoring

Zu den niedrigsten Kosten zu produzieren ist nicht länger logisch, wenn dadurch ein systemisches Risiko entsteht.

Unternehmen verlagern sich in Richtung:

- Nearshoring-Lieferketten(geografische Nähe)

- Friendshoring-Strategien(politische Ausrichtung)

Das Ziel ist klar:

- Kürzere Lieferketten

- Reduzierte Belichtung

- Schnellere Reaktionszeiten

Hier geht es nicht um Optimierung. Es geht um Kontrolle.

3. Rückverfolgbarkeit und Datensouveränität

Regulierung definiert den Marktzugang neu. Unternehmen müssen nun Folgendes sicherstellen:

- Vollständige Rückverfolgbarkeit der Komponenten

- Messbare Umweltauswirkungen

- Durchgängige digitale Sichtbarkeit

Ohne Integration gibt es keinen Zugang zu regulierten Märkten. Undurchsichtigkeit wird nicht mehr toleriert. Rückverfolgbarkeit wird zur Infrastruktur.

Energie: Die neue Grundlage der Supply Chain Power

Energie hat schon immer den Ort beeinflusst, an dem produziert wird. Nun, es bestimmtWer kann überhaupt operieren?.

Von Kohlenwasserstoffen zu kritischen Ressourcen

Die globale Macht verlagert sich von:

- Öl → Lithium, Kobalt, Seltene Erden

- Transportwege → Ressourcenkontrolle

Die Batterie-Geopolitik bestimmt nun die industrielle Positionierung. Wo Energie und Materialien zusammenlaufen, wachsen Industrien.

Dezentralisierung vs. Konzentration

Es zeichnen sich zwei Modelle ab:

Fossile Energie (konzentriert)

- Abhängig von kritischen Engpässen

- Hochgradig Störungen ausgesetzt

Erneuerbare Energie (verteilt)

- Solar, Wind, Wasserkraft

- Geografisch flexibel

- Ermöglicht neue Industriezentren

Dieser Übergang verändert die industrielle Landkarte.

Ein konkretes Beispiel: Paraguays Energievorteil

Einige Regionen sind strukturell so positioniert, dass sie von diesem Wandel profitieren können.

Paraguay bietet einen seltenen „dreifachen Vorteil“:

- Extrem niedrige Stromkosten:~0,04–0,05 $ pro kWh

- ~100 % erneuerbare Energie:gehören zu den saubersten weltweit

- Energieüberschuss:produziert mehr als es verbraucht

Möglich wird dies durch Wasserkraftinfrastruktur wie:

- Itaipu-Staudamm

- Yacyretá-Staudamm

Und es schafft eine entscheidende Fähigkeit:Exportierbare, skalierbare Industrieenergie. In einem System, in dem Energie die Rentabilität der Produktion bestimmt, ist dies ein struktureller Vorteil – kein marginaler.

Die soziale und geopolitische Neukonfiguration

Dieser Wandel ist nicht nur technologischer Natur. Es ist geopolitisch.

Energiesouveränität

Länder sind dabei, ihre eigenen Energiesysteme zu sichern. Energie wird:

- Eine nationale Priorität

- Ein strategischer Vorteil

- Eine Voraussetzung für industrielle Kontinuität

Übergangsungleichheit

Nicht alle Regionen werden sich im gleichen Tempo anpassen. Diejenigen, die es nicht schaffen:

- Infrastruktur digitalisieren

- Kohlenstoffbelastung reduzieren

- Supply-Chain-Systeme integrieren

Risikoausschluss aus globalen Wertschöpfungsketten.

Zusammenfassung der Transformation (alter Treiber vs. neuer Treiber)

Alter Treiber → Neuer Treiber (2026)

- Billige Arbeitskräfte → Talent + Automatisierung

- Öltransport → Kritische Mineralien

- Lange globale Routen →Regionale Produktionsnetzwerke

- Deckkraft → Rückverfolgbarkeit

Energie ist kein Input mehr. Es wird zum Tor zum Markt.

Die Erkenntnisse, die der Markt immer noch nicht vollständig erkennt

Alle diese Veränderungen gehen in eine Richtung:Regionalisierung der Lieferkette. Aber nicht jede Region ist in der Lage, diesen Wandel zu bewältigen. Hier beginnt sich ein tieferes Muster abzuzeichnen.

Eine Region, die es in diesem Übergang zu beobachten gilt

Einige Regionen vereinen mehrere strukturelle Vorteile:

- Zugriff auf kritische Ressourcen

- Reichlich erneuerbare Energie

- Strategische Nähe zu wichtigen Märkten

- Nicht ausgelastete Industriekapazitäten

Lateinamerika ist zunehmend Teil dieses Gesprächs. Der relevanteste Faktor ist jedoch nicht nur struktureller Natur. Es ist betriebsbereit. Während viele Volkswirtschaften auf Effizienz in stabilen Umgebungen optimiert waren, mussten andere unter ständiger Volatilität operieren.

Dadurch entstehen Fähigkeiten, die schwer zu reproduzieren sind:

- Anpassungsfähigkeit unter Druck

- Ausführung ohne ideale Bedingungen

- Operative Flexibilität

Die Region konzentriert auch kritische Vermögenswerte – von Lithiumreserven und landwirtschaftlichen Kapazitäten bis hin zum Zugang zum Biomeer –, die ihre strukturelle Bedeutung in einer sich regionalisierenden Welt weiter stärken.

Diese Merkmale gewinnen im Zusammenhang mit zunehmend an RelevanzBelastbare Lieferketten.

Die Richtung ist klar – die Ausführung nicht

Nearshoring wächst jährlich um etwa 15 %. Nicht, weil es billiger ist. Sondern weil es praktikabler ist.

Aber hier ist die Lücke:Die meisten Unternehmen verstehen den Wandel. Nur sehr wenige wissen, wie man es ausführt.

Es fehlt ihnen:

- Lokale Infrastruktur

- Operatives Wissen

- Schnelle Neukonfiguration

- Zugang zu regionalen Netzwerken

Und hier beginnt die eigentliche Trennung – nicht zwischen denen, die den Wandel sehen, sondern zwischen denen, die ihn in die betriebliche Realität umsetzen können.

Um zu untersuchen, wie sich dieser Wandel in der Praxis niederschlägt – und warum bestimmte Regionen strukturell zu einer zentralen Rolle für das nächste Industriesystem werden – fahren Sie mit „Lateinamerikanische Lieferkettenlösungen: Das neue industrielle Rückgrat einer fragmentierenden Welt“ fort

Es gibt ein schmales Zeitfenster, in dem eine Positionierung vor Störungen noch möglich ist – in dem das Agieren außerhalb von Konflikten mit Zugang zu Ressourcen, Strukturen und Talenten nicht nur eine defensive Maßnahme, sondern ein entscheidender Vorteil ist.

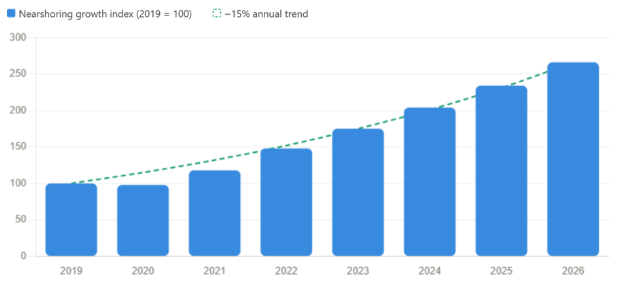

Nearshoring-Wachstumsindex (2019 – 2026)

Dieses Diagramm veranschaulicht einen deutlichen Aufwärtstrend bei der Regionalisierung von Lieferketten, wobei der Schwerpunkt insbesondere auf dem Wachstum von Nearshoring liegt.

Die Daten zeigen eine stetige jährliche Wachstumsrate. Nach einem leichten Rückgang im Jahr 2020 ist der Index kontinuierlich von einem Basiswert von 100 im Jahr 2019 auf über 250 im Jahr 2026 gestiegen. Diese rasante Entwicklung verdeutlicht einen globalen Strukturwandel, bei dem Unternehmen der betrieblichen Rentabilität und Belastbarkeit zunehmend Vorrang vor einfacher Kostenoptimierung einräumen.

Der Strukturwandel hin zum Nearshoring in Lateinamerika wird durch führende institutionelle Forschung unterstützt.Die J.P. Morgan Private Bank sieht in der Neukonfiguration der globalen Lieferketten eine enorme Chance für die Region und nennt Rekordzuflüsse ausländischer Direktinvestitionen und wachsende Infrastrukturinvestitionen als Indikatoren für eine anhaltende Dynamik.

FAQ

Was sind Nearshoring-Lieferketten?

Nearshoring-Lieferketten beinhalten die Verlagerung der Produktion näher an Schlüsselmärkte, um Risiken zu reduzieren, die Reaktionsfähigkeit zu verbessern und die betriebliche Belastbarkeit zu erhöhen.

Warum entfernen sich Unternehmen von globalen Lieferketten?

Denn globale Lieferketten sind in hohem Maße Störungen, geopolitischen Risiken und langen, fragilen Logistikwegen ausgesetzt.

Was ist der Unterschied zwischen Nearshoring und Friendshoring?

Beim Nearshoring steht die geografische Nähe im Vordergrund, beim Friendshoring stehen die politische Ausrichtung und die Stabilität zwischen den Ländern im Vordergrund.

Welche Vorteile bieten Nearshoring-Lieferketten?

Nearshoring ermöglicht eine schnellere Lieferung, eine geringere Risikoexposition, eine verbesserte Kontrolle der Lieferkette und eine größere Widerstandsfähigkeit in instabilen globalen Umgebungen.